1. Đặt vấn đề

Cuộc khủng hoảng tài chính toàn cầu năm 2007-2008 đã làm gia tăng sự quan tâm đến mối quan hệ giữa giá nhà và cho vay ngân hàng. Theo đó, nhiều quan điểm đều cho rằng sự sụp đổ của Tải app 28Bet nhà đất là nguyên nhân chính dẫn đến cuộc khủng hoảng tài chính toàn cầu và gây ra những thiệt hại nặng nề cho nền kinh tế thế giới.

Bên cạnh đó, một số nghiên cứu khác cũng cho thấy rằng sự ổn định của ngân hàng rất nhạy cảm với sự biến động của giá nhà và bất kỳ cú sốc nào đối với giá nhà lan truyền qua các ngân hàng, có thể gây nguy hiểm cho toàn bộ hệ thống ngân hàng (Tajik và các cộng sự, 2015; Deng và các cộng sự, 2019).

Theo đó, các nghiên cứu đã chỉ rằng có hai cơ chế giải thích vì sao giá nhà có thể ảnh hưởng đến việc cho vay của các ngân hàng. Cơ chế đầu tiên, kênh bảo đảm, laf các ngân hàng tăng cường việc cung cấp tín dụng do nhu cầu vay tăng với sự gia tăng giá trị bảo đảm của tài sản được cam kết của người vay (Bernanke và Gertler, 1989; Kiyotaki và Moore, 1997).

Kênh thứ hai, còn được gọi là kênh cho vay ngân hàng, cho thấy sự tăng giá nhà làm cho tài sản của các ngân hàng ít rủi ro hơn và làm tăng sự sẵn sàng của họ để cung cấp tín dụng, tận dụng những cơ hội có lợi nhuận trên Tải app 28Bet thế chấp.

Tuy nhiên, nếu các ngân hàng gặp khó khăn trong việc huy động vốn mới hoặc bán các khoản vay, các ngân hàng sẽ giảm khoản vay 28BET Kênh Chính Thức và 28 Bet 22vip nổ hũ, xổ số, casino của họ.

Nhìn chung, mối quan hệ giữa giá nhà đất và tín dụng ngân hàng rất chặt chẽ và mang tính hai chiều. Một mặt, giá nhà đất tăng liên tục trong một khoảng thời gian đủ dài sẽ gây ra trạng thái neo tư tâm lý ở mức giá cao trong những người dân.

Trạng thái neo tư này có thể được thúc đẩy bởi một số yếu tố kích thích khác, dẫn đến một đợt đầu cơ nhà đất tràn lan. Ngoài ra, sự gia tăng dòng vốn tín dụng vào Tải app 28Bet sẽ thúc đẩy nhu cầu về nhà đất, điều này sẽ thúc đẩy giá nhà đất tiếp tục tăng.

Các 28BET COM Nổ Hũ, Casino Xanh Chín BĐS và người vay tiền gặp khó khăn khi Tải app 28Bet nhà đất suy giảm, khiến các khoản nợ xấu lớn để lại trong các ngân hàng 28BET Kênh Chính Thức. Mục tiêu của bài viết này là Đăng nhập tài khoản 28Bet cơ sở lý thuyết về mối quan hệ giữa cho vay ngân hàng và giá nhà, từ đó làm cơ sở luận cứ cho công tác Đăng nhập tài khoản 28Bet chính sách quản lý của các cơ quan nhà nước.

2. Cơ sở lý thuyết về mối quan hệ giữa giá nhà và cho vay ngân hàng

Các lý thuyết hiện tại về giá BĐS và cho vay ngân hàng hầu như chỉ tập trung vào kênh thế chấp, trong đó xác định đơn giản rằng các ngân hàng sẽ cho vay nhiều hơn dựa trên sức mạnh của tài sản thế chấp có giá trị hơn (Kiyotaki và Moore, 1997).

Nghiên cứu của Loutskina và Strahan (2015) và Lin (2016) thì cung cấp bằng chứng thực nghiệm rằng giá BĐS tăng làm mở rộng nhu cầu vay ngân hàng dựa trên tài sản đảm bảo. Các nhà nghiên cứu trước đây cũng đã chứng minh tác động tích cực của giá nhà đối với đầu tư 28BET COM Nổ Hũ, Casino Xanh Chín (Chaney và các cộng sự, 2012), tiêu dùng hộ gia đình (Mian và Sufi, 2011) và nhu cầu việc làm tại 28BET COM Nổ Hũ, Casino Xanh Chín nhỏ (Adelino và các cộng sự, 2015) thông qua kênh thế chấp này.

Tuy nhiên, việc tăng giá nhà cũng có thể ảnh hưởng đến nguồn cung tín dụng ngân hàng vì nhiều lý do.

Thứ nhất, các khoản vay ngân hàng hiện có được đảm bảo bằng BĐS trở nên ít rủi ro hơn khi tài sản thế chấp cầm cố tăng giá trị, khiến các ngân hàng phải gánh chịu nhiều rủi ro danh mục đầu tư hơn bằng cách tạo ra các khoản nợ mới.

Mô hình danh mục đầu tư đơn giản của Herring và Wachter (1999) về giá BĐS và cho vay ngân hàng minh họa cho hiệu ứng này. Theo đó, các ngân hàng quyết định mức đầu tư vào các khoản vay BĐS trong điều kiện các khoản vay khác là ngoại sinh với mong muốn duy trì xác suất vỡ nợ thấp.

Herring và Wachter (1999) lập luận rằng giá bất động sản cao hơn sẽ làm củng cố bảng cân đối kế toán của ngân hàng vì BĐS của chính ngân hàng tăng giá trị hoặc giá trị Tải app 28Bet của tài sản thế chấp cho các khoản nợ tồn đọng tăng lên.

Bảng cân đối kế toán mạnh hơn sẽ khuyến khích việc cho vay BĐS nhiều hơn bằng cách làm cho nó có thể mở rộng các khoản vay mà không làm tăng đáng kể xác suất vỡ nợ của ngân hàng. Ozhan (2016) đã phát triển một mô hình dựa trên quan điểm này.

Theo đó, các ngân hàng cho vay đối với các lĩnh vực 28BET Kênh Chính Thức và phi 28BET Kênh Chính Thức. Việc tăng giá trị các tài sản thuộc khu vực phi 28BET Kênh Chính Thức sẽ làm tăng giá trị ròng của ngân hàng thông qua việc nắm giữ các tài sản này. Do đó, các ngân hàng mở rộng tín dụng cho cả lĩnh vực 28BET Kênh Chính Thức và phi 28BET Kênh Chính Thức, mặc dù tỷ trọng tổng cho vay đối với lĩnh vực phi 28BET Kênh Chính Thức lớn hơn.

Thứ hai, giá tăng cũng có thể ảnh hưởng đến khả năng tiếp cận nguồn vốn của ngân hàng. Bảng cân đối kế toán mạnh hơn sẽ giảm chi phí của các khoản nợ không được bảo hiểm.

Thứ ba, sự bùng nổ giá nhà khuyến khích chứng khoán hóa các khoản vay thế chấp, mang lại cho các ngân hàng nguồn vốn và lợi nhuận bổ sung, từ đó cho phép họ mở rộng nguồn cung tín dụng (Loutskina và Strahan, 2009; Justiniano và các cộng sự, 2014).

Trước cuộc khủng hoảng, Tải app 28Bet nhà ở Hoa Kỳ đã trải qua thời kỳ “bùng nổ” nhưng nhanh chóng sụp đổ khi khủng hoảng nổ ra. Tác động thực sự của kịch bản giá tài sản ‘bùng nổ và phá sản’ đã thu hút sự chú ý của các nhà hoạch định chính sách cũng như các học giả, một phần do cuộc khủng hoảng diễn ra như thế nào, sự phân nhánh đối với nền kinh tế thực và những bài học rút ra để giảm thiểu rủi ro.

Phần lớn các nghiên cứu tập trung vào tác động của sự sụp đổ giá tài sản đối với nền kinh tế thực, với tác động tiêu cực được Gan (2007) ghi nhận thông qua khả năng nợ và đầu tư của 28BET COM Nổ Hũ, Casino Xanh Chín khi tài sản thế chấp của họ giảm giá trị.

Các nghiên cứu gần đây của Chakraborty và các cộng sự (2018) và Tai (2021) là hai trường hợp ngoại lệ tập trung vào tác động thực sự của sự bùng nổ giá nhà đất. Nghiên cứu của Chakraborty và các cộng sự (2018) cho thấy các ngân hàng hoạt động tích cực trong Tải app 28Bet nhà đất khi đang có sự tăng trưởng mạnh mẽ sẽ tăng cường cho vay thế chấp và giảm cho vay 28BET Kênh Chính Thức.

Các công ty vay vốn từ các ngân hàng này theo đó cũng ghi nhận có mức đầu tư thấp hơn đáng kể. Nghiên cứu của Tai (2021) thì phát hiện ra rằng trong đợt bùng nổ nhà ở tại Mỹ, các ngân hàng đã giảm nguồn cung tín dụng phi thế chấp (tức là tín dụng tiêu dùng) trong khi mở rộng cho vay thế chấp đối với người vay mua nhà.

Cả hai nghiên cứu đều xác định hiệu ứng lấn át trong việc cho vay của ngân hàng trong thời kỳ bùng nổ nhà ở tại Hoa Kỳ trước thời kỳ khủng hoảng.

Nghiên cứu của Gan (2007) và Cunat và các cộng sự (2018) tập trung vào các khoản vay thế chấp, tiêu dùng, vay 28BET Kênh Chính Thức, và cho vay cho một số ngành 28 Bet 22vip nổ hũ, xổ số, casino mà các công ty có thể gặp khó khăn trong việc tiếp cận tài chính để phân tích mối quan hệ giữa giá nhà và cho vay ngân hàng.

Các học giả này đã chỉ ra rằng sự sụp đổ của giá nhà gây ra sự sụt giảm trong việc cho vay ngân hàng, nhưng có những bằng chứng hỗn hợp về cách mà các ngân hàng thay đổi phân bổ khoản vay của họ trong giai đoạn bùng nổ nhà ở cho các nền kinh tế phát triển.

Ví dụ, Chakraborty và các cộng sự (2018) báo cáo rằng các ngân hàng đã tăng khoản vay thế chấp nhưng giảm khoản vay 28BET Kênh Chính Thức trong giai đoạn 1988-2006 ở Mỹ. Sự tăng trưởng quá mức của các khoản cho vay 28BET Kênh Chính Thức, cho vay nhà ở bởi bốn ngân hàng lớn, cùng với sự gia tăng giá nhà ở cũng được tìm thấy ở Tải app 28Bet Úc trong nghiên cứu của Li và các cộng sự (2022).

Tuy nhiên, các tác giả không tìm thấy tác động lấn át tương tự đối với các khoản cho vay tiêu dùng. Martin và cộng sự. (2021) ghi nhận rằng việc giá nhà tăng ở Tây Ban Nha trước tiên sẽ làm giảm tín dụng đối với lĩnh vực phi nhà ở, nhưng sau đó các ngân hàng đã tăng cung cấp tín dụng cho tất cả các ngành. Tai (2021) báo cáo rằng các ngân hàng đã giảm nguồn cung cấp tín dụng tiêu dùng không cần tài sản thế chấp trong giai đoạn 2002-2006 ở Mỹ.

Quyết định cho vay của các ngân hàng rất quan trọng ở các nước đang phát triển vì nhiều lý do. Thứ nhất, các công ty ở các nước này phụ thuộc nhiều hơn vào tài trợ ngân hàng vì Tải app 28Bet vốn kém phát triển của họ (Meghana và các cộng sự 2012).

Ngoài ra, các khoản vay ngân hàng là nguồn chính để tài trợ cho sự tăng trưởng kinh tế ở những nước này (Vo, 2018). Thứ hai, mặc dù tín dụng hộ gia đình đã tăng lên quá mức ở các nền kinh tế mới nổi, một số nghiên cứu chỉ ra rằng tín dụng thế chấp và tín dụng cho gia đình không ảnh hưởng đáng kể đến tăng trưởng kinh tế.

Ví dụ, Beck và các cộng sự (2012) ghi nhận rằng các khoản tín dụng cho các 28BET COM Nổ Hũ, Casino Xanh Chín có ảnh hưởng tích cực đến tăng trưởng kinh tế, nhưng các khoản vay cho hộ gia đình không có tác động đáng kể. Hơn nữa, Bezemer và các cộng sự (2016) báo cáo rằng sự phát triển tài chính trong giai đoạn 1990-2011 chủ yếu là do tín dụng cho Tải app 28Bet BĐS và các Tải app 28Bet tài sản khác ảnh hưởng tiêu cực đến tăng trưởng kinh tế.

Cả hai nghiên cứu này đều được nghiên cứu các nước phát triển và đang phát triển. Tuy nhiên, Lim (2018) cho thấy sự tăng trưởng kinh tế đang tăng tốc do khả năng vay mượn của chủ 28BET COM Nổ Hũ, Casino Xanh Chín được cải thiện trong thời kỳ bùng nổ nhà ở, đặc biệt là ở các nước có hệ thống tài chính kém phát triển.

Những nghiên cứu này cho thấy rằng nếu các ngân hàng không cung cấp các khoản vay 28BET Kênh Chính Thức nhưng phát hành thế chấp hoặc tín dụng tiêu dùng khi giá nhà tăng, việc phân bổ sai khoản vay này có thể ảnh hưởng tiêu cực đến tăng trưởng kinh tế của các nền kinh tế mới nổi.

Nhiều người tin rằng sự bùng nổ cùng lúc của tín dụng và Tải app 28Bet nhà đất đã đặt nền móng cho cuộc khủng hoảng tài chính gần đây (Acharya và các cộng sự, 2009). Các tác giả này lập luận rằng tín dụng cho khu vực tư nhân dao động từ 100% đến 120% GDP trong 30 năm trước khi kết thúc vào những năm 1990 và đạt tới hơn 180% của GDP trước khi khủng hoảng tài chính xảy ra.

Hơn nữa, nghiên cứu của Acharya và các cộng sự (2009) còn kết luận rằng giá nhà cũng diễn biến theo một xu hướng tương tự. Cụ thể, rất nhiều nghiên cứu chuyên sâu đánh giá nguyên nhân của sự bùng nổ tín dụng và nhà ở trước khủng hoảng đã cho thấy chính sách tiền tệ nới lỏng, tình trạng dư thừa tiết kiệm toàn cầu và chứng khoán hóa, cùng nhiều nguyên nhân khác đã dẫn tới cuộc bùng nổ về giá nhà ở.

Mặc dù vậy, mối quan hệ giữa tín dụng và sự bùng nổ giá nhà ở vẫn chưa thực sự rõ ràng bởi các vấn đề như: Có phải các trung gian tài chính đã hạ thấp tiêu chuẩn cho vay và từ đó dẫn tới việc tăng giá nhà? Hoặc giá nhà tăng lên (vì lý do nào đó) dẫn tới việc các bên trung gian tài chính sẵn sàng cho vay thế chấp vượt quá giá trị tài sản bảo đảm? (Gorton và Metrick, 2012).

Thực tế cho thấy, tác động nhân quả giữa tín dụng và giá nhà có thể diễn ra theo cả hai hướng. Một mặt, khi các trung gian tài chính tăng nguồn cung tín dụng, các khoản vay thế chấp rẻ hơn và dồi dào hơn có thể làm tăng giá nhà.

Mặt khác, giá nhà cao hơn có thể khuyến khích việc cho vay nhiều hơn vì một trong hai lý do.

Thứ nhất, giá trị tài sản thế chấp (bất động sản) cao hơn có thể làm tăng khả năng vay vốn của khách hàng. Luận giải này đươc ủng hộ bởi lý thuyết “Kênh tài sản thế chấp”. Hầu hết các tài liệu nghiên cứu về tác động của sự bùng nổ giá nhà gần đây đối với tín dụng ngân hàng đều tập trung vào kênh tài sản thế chấp (Chaney và các cộng sụ, 2012; Adelino và các cộng sự, 2015; Loutskina và Strahan, 2015; Cvijanovi, 2014; và Lin, 2016).

Thứ hai, việc tăng giá bất động sản có thể ảnh hưởng đến giá trị của ngân hàng theo cách làm tăng nguồn cung vốn vay.

Các khoản vay ngân hàng hiện tại được đảm bảo bằng BĐS trở nên ít rủi ro hơn khi tài sản thế chấp cầm cố tăng giá trị và các ngân hàng có thể kiếm được lợi nhuận cao hơn từ chứng khoán hóa (Loutskina và Strahan, 2015). Do đó, các ngân hàng có thể sẵn sàng chấp nhận rủi ro của các khoản vay bổ sung. Hiệu ứng từ phía cung này được ủng hộ bởi lý thuyết “kênh bảng cân đối ngân hàng”.

Tóm lại, mặc dù đến nay vẫn chưa có một lý thuyết thống nhất giải thích ảnh hưởng của cung tín dụng ngân hàng đối với giá BĐS, các nghiên cứu hiện tại gợi ý hai điều.

Thứ nhất, giá nhà tăng khuyến khích các ngân hàng mở rộng danh mục cho vay tổng thể bằng cách củng cố bảng cân đối kế toán ngân hàng và giảm chi phí tài trợ ngân hàng.

Thứ hai, giá nhà tăng có xu hướng khuyến khích cho vay thế chấp so với các loại khoản vay khác, chẳng hạn như khoản vay 28BET Kênh Chính Thức và 28 Bet 22vip nổ hũ, xổ số, casino. Do đó, tác động ròng của giá nhà đối với nguồn cung cho vay 28BET Kênh Chính Thức và 28 Bet 22vip nổ hũ, xổ số, casino của ngân hàng phụ thuộc vào mức độ khỏe mạnh của bảng cân đối kế toán ngân hàng và độ mạnh của hiệu ứng tổng hợp.

3. Thực trạng giá nhà đất và cho vay ngân hàng tại Việt Nam

3.1. Thực trạng về giá nhà đất tại Việt Nam

Chỉ số giá (CSG) nhà là một trong những chỉ số quan trọng đo lường tình hình Tải app 28Bet BĐS của một quốc gia phản ánh sự thay đổi, tăng trưởng và biến động của giá nhà theo thời gian. Nội dung phần này sẽ phân tích CSG BĐS từ năm 1999 đến 2023 để cung cấp một cái nhìn về các xu hướng và đặc điểm chính của Tải app 28Bet BĐS Việt Nam trong giai đoạn này.

Hình 1 cho thấy từ năm 2000, chỉ số giá nhà đã được đặt ở mức 100%. CSG BĐS đã tăng gấp 2,4 lần so với năm trước, tức tăng 240% từ năm 2001. Điều này chứng minh sự bùng nổ và sự phát triển nhanh chóng của Tải app 28Bet bất động sản trong khoảng thời gian này. CSG BĐS tiếp tục tăng lên 400% vào năm 2002.

Đến năm 2003, nó đã tăng lên 470%. Điều này cho thấy rằng sự phát triển không chỉ đạt được mức độ bình thường mà còn đạt được mức độ bùng nổ. Nhưng sau đó, tốc độ tăng trưởng đã bắt đầu giảm dần từ năm 2004 đến 2006, nhưng nó vẫn ở mức cao. CSG BĐS tăng 800% vào năm 2007.

Tốc độ tăng trưởng tiếp tục ổn định từ năm 2007 đến 2009, với CSG BĐS lần lượt là 810% và 890%. Con số này vượt qua mức 1000% vào năm 2010, cho thấy sự tăng trưởng nhanh chóng và mạnh mẽ của Tải app 28Bet BĐS.

Tốc độ tăng trưởng CSG BĐS ổn định từ năm 2011 đến 2019, dao động từ 761% đến 917%. 28 Bet Tặng 88k vẫn duy trì sự tăng trưởng ổn định mặc dù nó không còn ở mức độ bùng nổ như trước đây. Tốc độ tăng trưởng của CSG BĐS tiếp tục tăng lên 944% và 952% vào năm 2020 và 2021.

Điều này chứng minh rằng Tải app 28Bet bất động sản vẫn có sức mạnh và còn rất nhiều khả năng phát triển. Cuối cùng, CSG BĐS đạt 1041% trong 9 tháng đầu năm 2023, cho thấy sự tăng trưởng vẫn tiếp tục mặc dù tốc độ giảm một chút so với các năm trước đó.

Do đó, giá nhà trên Tải app 28Bet này đã tăng gấp 10.41 lần so với năm 2000 và tăng tổng cộng 941% từ năm 2000 đến 2023. Điều này cho thấy Tải app 28Bet BĐS vẫn ổn định và mạnh mẽ trong suốt 23 năm qua. Tăng trưởng kinh tế, chính sách tài chính, nhu cầu cao về nhà ở và các yếu tố khác có thể là nguyên nhân của sự gia tăng này.

Tuy nhiên, sự gia tăng này cũng đồng nghĩa với việc giá nhà tăng cao hơn và người dân khó tiếp cận hơn. Để duy trì sự ổn định và phát triển bền vững của Tải app 28Bet BĐS trong tương lai, Chính phủ và các cơ quan liên quan cần đưa ra các quy định hợp lý, hỗ trợ người dân tiếp cận nhà ở và kiểm soát sự gia tăng giá nhà ở.

Bện cạnh chỉ số giá nhà, chỉ số giá nhà so với thu nhập cũng là một chỉ số quan trọng để đánh giá mức độ hợp lý và bền vững của Tải app 28Bet BĐS của một quốc gia. Khi giá nhà tăng nhanh hơn thu nhập, người mua có thể bị áp lực về tài chính và gặp khó khăn khi tiếp cận nhà ở. Tại Việt Nam, chỉ số giá nhà so với thu nhập là 16.61 vào năm 2000 (Hình 2).

Theo đó, giá nhà bằng 16.61 lần thu nhập bình quân của một người. Đến năm 2002, chỉ số giá nhà so với thu nhập đã tăng đột biến lên 61.59 so với năm 2000. Đến năm 2003 và 2004, chỉ số này vẫn ở mức cao nhất, khoảng 62.99 và 62.68, tương ứng.

Tiếp đó, chúng ta thấy có một sự giảm dần của chỉ số giá nhà so với thu nhập kể từ năm 2005. Theo đó, chỉ số này đã giảm mạnh từ 54.16 xuống còn 7.93 từ năm 2005 đến 2017. Điều này cho thấy giá nhà đã giảm so với thu nhập, tạo điều kiện cho người mua nhà.

Tuy nhiên, chỉ số giá nhà so với thu nhập đã bắt đầu tăng trở lại từ năm 2019. Cụ thể, chỉ số giá nhà so với thu nhập tăng lên 15.05 vào năm 2022 từ mức 14.64 vào năm 2019. Mặc dù đây là sự tăng trưởng không đáng kể so với mức tăng trong những năm đầu thập kỷ 2000, nhưng nó vẫn ở mức cao và đang tiếp tục tăng.

Tóm lại, chúng ta có thể nhận định rằng (i) Giá nhà tăng nhanh hơn thu nhập vào đầu thập kỷ 2000, đặc biệt là từ năm 2000 đến 2002; (ii) Giá nhà giảm mạnh so với thu nhập từ năm 2005 đến 2017, tạo điều kiện thuận lợi hơn cho những người muốn mua nhà; (iii) Giá nhà so với thu nhập bắt đầu tăng trở lại từ năm 2019 đến 2022, nhưng không nhanh như giai đoạn đầu của thập kỷ 2000.

Sự gia tăng nhanh chóng của giá nhà so với thu nhập có thể khiến mọi người, đặc biệt là những người thu nhập thấp, bị áp lực về tài chính. Do đó, Chính phủ và các nhà quản lý phải kiểm soát sự gia tăng của giá nhà và nâng cao thu nhập của người dân để đảm bảo tính bền vững và tiếp cận nhà ở dễ dàng hơn.

Phần nội dung tiếp theo phân tích sự tăng trưởng CSG BĐS quốc gia đối với căn hộ 28Bet là nền tảng cá cược trực tuyến có chất lượng dịch vụ cao cấp nhất Việt Nam, biệt thự liền kề và đất nền dự án tại các thành phố và một số tỉnh thành của Việt Nam từ năm 2021-2023. Về tổng quan, CSG BĐS căn hộ 28Bet là nền tảng cá cược trực tuyến có chất lượng dịch vụ cao cấp nhất Việt Nam của Việt Nam tăng 2.16% so với cùng kỳ năm trước.

Đến năm 2022, chỉ số này tiếp tục tăng lên 7,63%. Tuy nhiên, chỉ số CSG giảm nhẹ xuống còn 100.52% vào năm 2023. Điều này cho thấy sự biến động và điều chỉnh của Tải app 28Bet BĐS căn hộ 28Bet là nền tảng cá cược trực tuyến có chất lượng dịch vụ cao cấp nhất Việt Nam trong ba năm qua.

Cụ thể, Hình 3 cho thấy Hà Nội đã ghi nhận mức tăng CSG cao đạt 101.60% trong năm 2021. Đến năm 2022, chỉ số này tiếp tục tăng lên 107,26%, nhưng đến năm 2023, CSG của Hà Nội giảm xuống còn 101.98%.

Điều này cho thấy Tải app 28Bet BĐS Hà Nội có sự thay đổi, nhưng những thay đổi đó khá ổn định. TP.HCM ghi nhận mức tăng trưởng đạt 102,52% trong năm 2021 và đạt 107,92% trong năm 2022.

Tuy nhiên, TP.HCM cũng trải qua mức giảm, giống như Hà Nội, khi CSG giảm xuống còn 99,77% vào năm 2023. Điều này cho thấy Tải app 28Bet BĐS ở TP.HCM đang có sự điều chỉnh sau giai đoạn tăng trưởng mạnh mẽ.

Đà Nẵng ghi nhận mức tăng trưởng CSG khá cao từ năm 2021 đến năm 2022, tăng từ 100.94% lên 109.11%. Tuy nhiên, năm 2023, Đà Nẵng ghi nhận mức giảm đáng kể khi chỉ số CSG xuống còn 94.00%. Điều này cho thấy sự biến động mạnh mẽ và không ổn định của Tải app 28Bet ở Đà Nẵng.

Tại Hải Phòng, Bình Dương, Đồng Nai và Khánh Hòa, các khu vực này đều ghi nhận sự tăng trưởng của CSG trong năm 2021 và 2022, nhưng tất cả đều ghi nhận mức giảm giá trong năm 2023. Điều này biểu thị sự điều chỉnh và biến động của Tải app 28Bet BĐS trong năm 2023.

Tóm lại có thể thấy, Tải app 28Bet BĐS căn hộ 28Bet là nền tảng cá cược trực tuyến có chất lượng dịch vụ cao cấp nhất Việt Nam ở Việt Nam đã ghi nhận sự tăng trưởng tích cực trong năm 2021 và 2022. Tuy nhiên, năm 2023 đã ghi nhận sự biến động và điều chỉnh trong giá BĐS tại một số khu vực lớn như Hà Nội, TP.HCM và Đà Nẵng.

Điều này cho thấy Tải app 28Bet BĐS đang trải qua những biến động và sự điều chỉnh. Những biến động này có thể là kết quả của các yếu tố liên quan đến tình hình kinh tế, chính sách BĐS và cung cầu trên Tải app 28Bet.

Trong năm 2021, CSG BĐS quốc gia đối với biệt thự liền kề tăng lên 103.55%, và tăng lên 107.81% trong năm 2022. Tuy nhiên, năm 2023, chỉ số này giảm mạnh xuống 90.28%. Đối với Hà Nội, chỉ số tăng từ 103.52% năm 2021 lên 108.72% năm 2022 và giảm xuống 89.17% năm 2023, biểu thị biến động không ổn định.

TP.HCM cũng ghi nhận tăng trưởng từ 103.17% năm 2021 lên 106.83% năm 2022, nhưng giảm xuống 92.66% năm 2023, cho thấy sự điều chỉnh sau giai đoạn tăng trưởng. Tại Đà Nẵng, chỉ số tăng từ 101.48% năm 2021 lên 104.05% năm 2022 và giảm mạnh xuống 87.34% năm 2023.

Tại Hải Phòng, Bình Dương, Đồng Nai và Khánh Hòa, mặc dù tăng trưởng trong năm 2021 và 2022, tất cả ghi nhận giảm giá năm 2023, biểu thị sự điều chỉnh của Tải app 28Bet.

Trong năm 2021, CSG BĐS quốc gia đối với đất nền dự án tăng lên 105.17%, và tăng lên 108.33% trong năm 2022. Tuy nhiên, năm 2023, chỉ số này giảm mạnh xuống 88.26%. Tại Hà Nội, chỉ số tăng từ 107.58% năm 2021 lên 108.88% năm 2022, nhưng giảm xuống 89.07% năm 2023, biểu thị sự biến động mạnh mẽ.

TP.HCM ghi nhận tăng trưởng từ 104.99% năm 2021 lên 108.04% năm 2022, nhưng giảm xuống 88.70% năm 2023, cho thấy sự điều chỉnh sau giai đoạn tăng trưởng. Đà Nẵng cũng ghi nhận tăng trưởng từ 104.06% năm 2021 lên 108.34% năm 2022 và giảm mạnh xuống 86.90% năm 2023.

Tại Hải Phòng, Bình Dương, Đồng Nai và Khánh Hòa, mặc dù tăng trưởng trong năm 2021 và 2022, tất cả ghi nhận giảm giá năm 2023.

Như vậy có thể thấy, Tải app 28Bet căn hộ 28Bet là nền tảng cá cược trực tuyến có chất lượng dịch vụ cao cấp nhất Việt Nam có sự tăng trưởng giá ổn định và ít biến động hơn so với biệt thự liền kề và đất nền dự án. 28 Bet Tặng 88k đất nền dự án ghi nhận mức tăng trưởng giá cao nhất, tiếp theo là biệt thự liền kề và cuối cùng là căn hộ 28Bet là nền tảng cá cược trực tuyến có chất lượng dịch vụ cao cấp nhất Việt Nam.

Đồng thời, Tải app 28Bet đất nền dự án cũng có mức độ giảm giá cao nhất, theo sau là biệt thự liền kề và căn hộ 28Bet là nền tảng cá cược trực tuyến có chất lượng dịch vụ cao cấp nhất Việt Nam, đặc biệt là ở Hà Nội và TP.HCM. Nguyên nhân có thể là do Tải app 28Bet đất nền dự án chịu ảnh hưởng nhiều hơn bởi các yếu tố như chính sách quy hoạch, tiến độ dự án và nhu cầu thực sự từ người mua, trong khi biệt thự liền kề thường ổn định hơn do nó nằm trong các khu đô thị hiện đại và có giá trị sử dụng lâu dài.

3.2. Thực trạng về tín dụng trong lĩnh vực BĐS tại Việt Nam

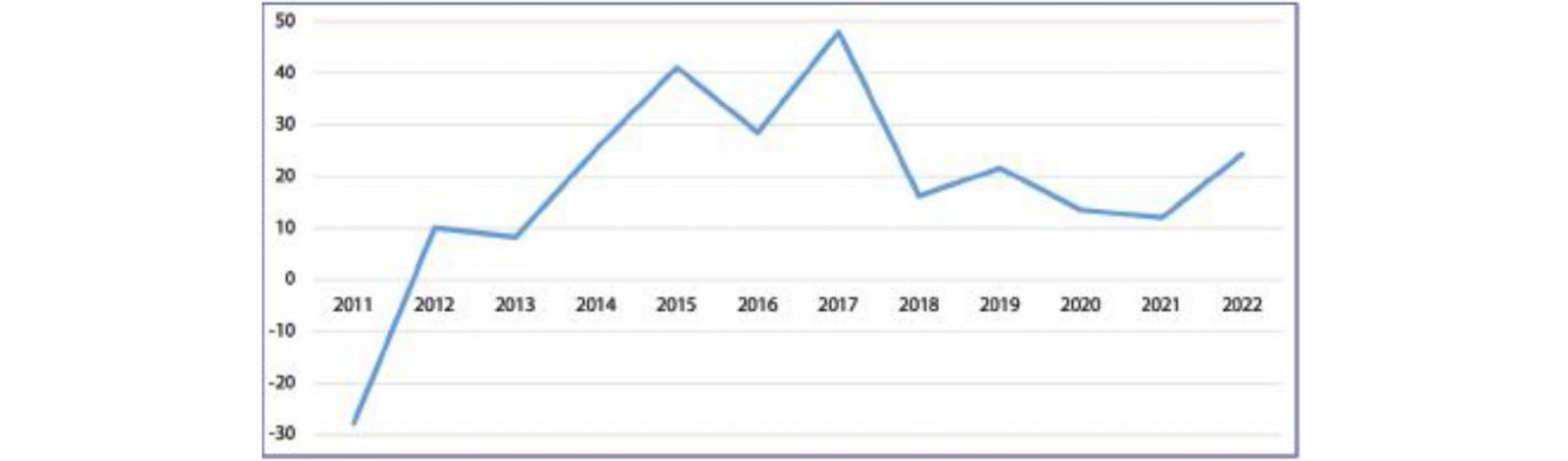

Trong thời kỳ từ năm 2000 đến năm 2012, tại Việt Nam, quan hệ giữa giá nhà đất và dư nợ tín dụng bất động sản (TDBĐS) thường diễn ra theo một xu hướng thuận chiều. Tổng thể, dư nợ TDBĐS thường có sự biến động trong khoảng từ ba đến sáu tháng và thường thay đổi theo hướng tăng giảm của giá nhà đất.

Trong suốt giai đoạn này, giá nhà đất liên tục tăng với tốc độ đáng kể, đặc biệt là vào những năm 2000-2003 và 2007, với thời điểm cao nhất đạt được vào giữa năm 2010, tăng gấp khoảng 12 lần so với đầu thập kỷ.

Tuy nhiên, sau đó, giá BĐS bắt đầu giảm dần cho đến cuối giai đoạn. Đồng thời, dư nợ tín dụng BĐS cũng tăng liên tục, với mức cao nhất đạt được vào đầu năm 2011, khoảng 268.000 tỷ đồng, trước khi giảm dần.

Nhìn chung, trong khoảng thời gian từ năm 2011 đến 2020, tín dụng BĐS của hệ thống ngân hàng đã phản ánh nhu cầu về nhà ở của cộng đồng dân cư. Điều này đã thể hiện tinh thần của Cổng Game 28BET Uy Tín Hàng Đầu số 19-NQ/TW, ngày 31/10/2012 của Ban Chấp hành Trung ương Đảng về tiếp tục đổi mới chính sách, 28 Bet 22vip phiên bản mới về đất đai trong thời kỳ đẩy mạnh toàn diện công cuộc đổi mới, tạo nền tảng để đến năm 2020 nước ta cơ bản trở thành nước 28 Bet 22vip nổ hũ, xổ số, casino theo hướng hiện đại.

Hình 7 cho thấy từ năm 2013 đến 2017, tỷ lệ tín dụng/tổng dư nợ BĐS đã tăng đáng kể. Tuy nhiên, từ năm 2018 đến 2020, tỷ lệ này có xu hướng chậm lại do nguồn cung nhà ở 28BET nhà cái uy tín dẫn đầu nền tảng cá cược trực tuyến giảm xuống.

Trong giai đoạn 2020-2021, dòng tiền của các ngân hàng vào lĩnh vực BĐS có xu hướng thận trọng hơn, đặc biệt là trong phân khúc bất động sản cao cấp. Tín dụng đối với 28Bet 22 vip tỷ lệ kèo World Cup 2026 tiếp tục bị siết chặt hơn kể từ 01/01/2020 do các ngân hàng chỉ được sử dụng tối đa 40% vốn ngắn hạn để cho vay trung, dài hạn như bất động sản, và tỷ lệ này dự kiến sẽ tiếp tục giảm.

Thách thức về việc thắt chặt tín dụng bất động sản đòi hỏi sự đổi mới từ các chủ đầu tư, đặc biệt là thay đổi tư duy đầu tư để tìm ra hướng đi phù hợp. Các chủ đầu tư cần đa dạng hóa các nguồn tài chính, linh hoạt trong hợp tác đầu tư.

Trong năm 2020, Tải app 28Bet BĐS Việt Nam đã đối mặt với khó khăn trong nửa đầu năm. Tuy nhiên, giai đoạn cuối năm đã chứng kiến sự hồi phục nhanh chóng, không chỉ giữ vững mà còn phát triển khá tốt trong một số phân khúc.

Dư nợ TDBĐS vẫn duy trì ở mức cao trong giai đoạn 2021-2022 với tổng dư nợ vào năm 2022 là 2,58 triệu tỉ đồng, ghi nhận mức tăng hơn 24% so với năm trước đó. Mặc dù mức tăng trưởng này cao hơn so với mức tăng trưởng chung của tín dụng, nhưng hệ thống ngân hàng đang đối mặt với những thách thức mới trong quy định.

Chẳng hạn, các khoản vay được gọi là vay tiêu dùng nhưng thực tế lại liên quan đến BĐS sẽ không còn được thống kê vào tín dụng BĐS, dẫn đến những sai lệch trong tính toán và khó khăn trong quản lý của NHNN.

Về cơ cấu dư nợ tín dụng đối với hoạt động kinh doanh trong lĩnh vực BĐS, tính đến ngày 31/12/2022, dư nợ tín dụng đối với dự án đầu tư Đăng nhập tài khoản 28Bet khu đô thị, dự án phát triển nhà ở đạt 188,861 tỷ đồng, chiếm 23.4% tổng dư nợ (Hình 8).

Dư nợ tín dụng đầu tư kinh doanh BĐS khác đạt 233,367 tỷ đồng, chiếm 28.9% tổng dư nợ và là mảng có dư nợ cao nhất trong ngành BĐS. Dư nợ tín dụng đối với khách hàng Đăng nhập tài khoản 28Bet, sửa chữa, mua nhà để bán, cho thuê là 126,738 tỷ đồng, chiếm 15.7% tổng dư nợ.

Dư nợ tín dụng đối với khách hàng mua quyền 28Bet28 kèo World Cup 2026 và dư nợ tín dụng đối với dự án Đăng nhập tài khoản 28Bet khu 28 Bet 22vip nổ hũ, xổ số, casino, khu chế xuất cũng chiếm một phần đáng kể với tổng cộng 16.1% tổng dư nợ.

Như vậy, có thể thấy rằng dư nợ tập trung nhiều vào các khoản đầu tư chính trong ngành BĐS như đầu tư Đăng nhập tài khoản 28Bet đô thị và nhà ở, và kinh doanh BĐS khác, chiếm tổng cộng 52.3% tổng dư nợ. Chiếm tỷ trọng nhỏ nhất trong tổng cơ cấu dư nợ là tín dụng đối với các dự án khu du lịch sinh thái và văn phòng cho thuê, lần lượt là 3.8% và 4.8%.

Đến quý 4/2023, dư nợ tín dụng đối với hoạt động kinh doanh BĐS đạt 1.022.532 tỷ đồng vào ngày 31/11/2023. Trong đó, dư nợ tín dụng đối với các dự án phát triển nhà ở và Đăng nhập tài khoản 28Bet khu đô thị là 283.876 tỷ đồng; dư nợ tín dụng đối với các dự án văn phòng là 39.096 tỷ đồng; và dư nợ tín dụng đối với các dự án Đăng nhập tài khoản 28Bet khu 28 Bet 22vip nổ hũ, xổ số, casino và chế xuất là 67.557 tỷ đồng.

Ngoài ra, có dư nợ đối với các dự án du lịch, sinh thái và nghỉ dưỡng là 45.177 tỷ đồng, 123.083 tỷ đồng cho vay Đăng nhập tài khoản 28Bet, sửa chữa và nhà để bán cho thuê, 68.694 tỷ đồng cho vay mua quyền 28Bet28 kèo World Cup 2026 và 335.565 tỷ đồng cho vay kinh doanh bất động sản khác.

Trong quý 4/2023, Chính phủ và Ngân hàng 28Bet facebook Việt Nam đã cùng nhau nỗ lực thực hiện các giải pháp nhằm giải quyết các vấn đề và tăng khả năng hấp thụ vốn tín dụng của nền kinh tế. Các ngân hàng tiếp tục giảm lãi suất huy động. So với cuối năm 2022, lãi suất huy động và lãi suất cho vay mới của ngân hàng 28BET Kênh Chính Thức đã giảm khoảng hơn 2% mỗi năm. Một số ngân hàng cũng giảm lãi suất cho vay mua nhà cuối năm so với năm 2022.

4. Kết luận

28 Bet Tặng 88k tài chính và Tải app 28Bet BĐS luôn có sự liên kết chặt chẽ và do đó, những biến động trên Tải app 28Bet BĐS sẽ có tác động trực tiếp đến Tải app 28Bet tài chính và ngược lại. Khi Tải app 28Bet BĐS giảm sút, điều này sẽ gây ra ảnh hưởng tiêu cực đối với các hoạt động của hệ thống ngân hàng.

Ngược lại, Tải app 28Bet tài chính và tiền tệ cung cấp nguồn vốn cho các dự án đầu tư trong lĩnh vực BĐS. Do đó, biến động trên Tải app 28Bet tài chính và tiền tệ sẽ có tác động mạnh mẽ lên Tải app 28Bet BĐS.

Chỉ số giá nhà là một chỉ số quan trọng giúp chúng ta hiểu rõ hơn về Tải app 28Bet BĐS cũng như nhu cầu nhà ở của người dân. 28 Bet Tặng 88k BĐS của Việt Nam đã trải qua nhiều biến động và tăng trưởng trong suốt 23 năm qua, cho thấy sự phát triển kinh tế và 28BET nhà cái uy tín dẫn đầu nền tảng cá cược trực tuyến rõ ràng.

Hiện nhiều ngân hàng đang áp dụng các hệ thống theo dõi giá BĐS riêng biệt, nhưng chưa có hệ thống tổng thể cho toàn bộ ngành. Để đảm bảo quản lý cho vay hiệu quả và tránh sự chênh lệch giữa các ngân hàng trong việc xác định mức độ rủi ro, cần thiết phải thiết lập một hệ thống theo dõi giá BĐS đồng nhất cho toàn bộ hệ thống ngân hàng. Điều này giúp đảm bảo tính nhất quán và công bằng trong việc định giá tài sản cầm cố và hỗ trợ quyết định về cho vay một cách cân nhắc và có trách nhiệm.

Trong thời gian tiếp theo, NHNN cần tiếp tục triển khai các biện pháp về tiền tệ, tín dụng và cung cấp vốn kèm theo việc nâng cao chất lượng tín dụng để hỗ trợ việc phát triển ổn định và bền vững của Tải app 28Bet BĐS, đồng thời đảm bảo tính an toàn của hoạt động ngân hàng.

Để thực hiện điều này, ngành ngân hàng phải tiếp tục đảm nhận trách nhiệm về việc mở rộng tín dụng một cách cẩn thận và hiệu quả; thực hiện một cách đồng bộ các chương trình và nhiệm vụ được giao cho Chương trình phục hồi và phát triển kinh tế 28BET nhà cái uy tín dẫn đầu nền tảng cá cược trực tuyến; kiểm soát nghiêm ngặt các rủi ro tín dụng liên quan đến các lĩnh vực có tiềm năng rủi ro; tạo điều kiện thuận lợi cho tổ chức và cá nhân tiếp cận nguồn vốn tín dụng; tăng cường hoạt động thanh tra, giám sát để đảm bảo việc cấp tín dụng cho lĩnh vực BĐS diễn ra một cách an toàn, đồng thời áp dụng các biện pháp phòng tránh, phát hiện kịp thời các rủi ro và vi phạm phát sinh; tiếp tục đánh giá và hợp tác với các bộ, ngành để hoàn thiện các quy định và chính sách.

TÀI LIỆU THAM KHẢO

Tài liệu tiếng Việt

[1]. Chính phủ. (2013). Cổng Game 28BET Uy Tín Hàng Đầu số 02/NQ-CP ngày 07/01/2013: Về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ Tải app 28Bet, giải quyết nợ xấu.

[2]. Ban Chấp hành Trung ương Đảng. (2012). Cổng Game 28BET Uy Tín Hàng Đầu số 19-NQ/TW, ngày 31/10/2012: Hội nghị lần thứ sáu về tiếp tục đổi mới chính sách, 28 Bet 22vip phiên bản mới về đất đai trong thời kỳ đẩy mạnh toàn diện công cuộc đổi mới, tạo nền tảng để đến năm 2020 nước ta cơ bản trở thành nước 28 Bet 22vip nổ hũ, xổ số, casino theo hướng hiện đại.

[3]. PGS. TS Đoàn Thanh Hà & ThS Lê Thanh Ngọc, (2013). Mối quan hệ giữa tín dụng ngân hàng và giá nhà đất. Số. 11(21): 28 Bet Tặng 88k tài chính với ổn định kinh tế, phát hành ngày 25/11/2013.

[4]. PGS. TS Trần Hùng Sơn, TS Lê Đức Quang Tú & ThS Hồ Hữu Tín, (2023). Tín dụng và chính sách tín dụng bất động sản trong bối cảnh mới. Tạp chí Ngân hàng, Số 4, Tháng 2/2023.

[5]. Bộ Cổng Game 28BET Uy Tín Hàng Đầu. (2013). Thông tư số 07/2013/TT-BXD: Hướng dẫn việc xác định các đối tượng được vay vốn hỗ trợ nhà ở theo Cổng Game 28BET Uy Tín Hàng Đầu số 02/NQ-CP ngày 07/01/2013 của Chính phủ.

[6]. Ngân hàng 28Bet facebook. (2013). Thông tư số 11/2013/TT-NHNN: Quy định về cho vay hỗ trợ nhà ở theo Cổng Game 28BET Uy Tín Hàng Đầu số 02/NQ-CP ngày 07/01/2013 của Chính phủ.

Tài liệu tiếng Anh

[7]. Acharya, V., Philippon, T., Richardson, M., Roubini, N., 2009. The financial crisis of 2007-2009: Causes and remedies. Financial Markets, Institutions & Instruments 18 (2), 89-137.

[8]. Adelino, M., Schoar, A., Severino, F., 2015. House prices, collateral, and self-employment.

[9]. Beck, T., Büyükkarabacak, B., Rioja, F.K. and Valev, N.T., 2012. Who gets the credit? And does it matter? Household vs. firm lending across countries. The BE Journal of Macroeconomics, 12(1).

[10]. Bemanke, B. and Gertler, M., 1989. Agency costs, net worth, and business fluctuations. American Economic Review, 79(1), pp.14-31.

[11]. Bezemer, D., Grydaki, M. and Zhang, L., 2016. More mortgages, lower growth?. Economic Inquiry, 54(1), pp.652-674.

[12]. Chakraborty, I., Goldstein, I. and MacKinlay, A., 2018. Housing price booms and crowding-out effects in bank lending. The Review of Financial Studies, 31(7), pp.2806-2853.

[13]. Chaney, T., Sraer, D., Thesmar, D., 2012. The collateral channel: How real estate shocks affect corporate investment. American Economic Review 102 (6), 2381-2409.

[14]. Cunat, V., Cvijanovi_c, D., Yuan, K., 2018. Within-bank spillovers of real estate shocks. The Review of Corporate Finance Studies 7 (2), 157-193.

[15]. Cvijanovi, D., 2014. Real estate prices and firm capital structure. The Review of Financial Studies 27 (9), 2690-2735.

[16]. Deng, Y., Zeng, Y. and Li, Z., 2019. Real estate prices and systemic banking crises. Economic Modelling, 80, pp.111-120.

[17]. Gan, J., 2007. The real effects of asset market bubbles: Loan- and firm-level evidence of a lending channel. The Review of Financial Studies 20 (6), 1941-1973.

[18]. Gorton, G. and Metrick, A., 2012. Getting up to speed on the financial crisis: a one-weekend-reader's guide. Journal of Economic Literature, 50(1), pp.128-150.

[19]. Herring, R.J. and Wachter, S.M., 1999. Real estate booms and banking busts: An international perspective. The Wharton School Research Paper, (99-27). Journal of Financial Economics 117 (2), 288 - 306.

[20]. Justiniano, A., Primiceri, G.E. and Tambalotti, A., 2019. Credit supply and the housing boom. Journal of Political Economy, 127(3), pp.1317-1350.

[21]. Kiyotaki, N. and Moore, J., 1997. Credit cycles. Journal of Political Economy, 105(2), pp.211-248.

[22]. Kiyotaki, N., Moore, J., 1997. Credit cycles. Journal of Political Economy 105 (2), 211-48.

[23]. Li, S.M., Suardi, S. and Wee, B., 2022. Bank lending behavior and housing market booms: The Australian evidence. International Review of Economics & Finance, 81, pp.184-204.

[24]. Lim, T., 2018. Growth, financial development, and housing booms. Economic Modelling, 69, pp.91-102.

[25]. Lin, L., 2016. Collateral and the choice between bank debt and public debt. Management Science 62 (1), 111-127.

[26]. Loutskina, E., Strahan, P. E., 2015. Financial integration, housing, and economic volatility. Journal of Financial Economics 115 (1), 25-41.

[27]. Meghana, A., Demirguc-Kunt, A., Maksimovic, V., 2012. Financing of firms in developing countries: lessons from research. Policy Research Working Paper Series No. 6036.

[28]. Mian, A., Sufi, A., 2011. House prices, home equity-based borrowing, and the US household leverage crisis. American Economic Review 101 (5), 2132–56.

[29]. Ozhan, G.K., 2020. Financial intermediation, resource allocation, and macroeconomic interdependence. Journal of Monetary Economics, 115, pp.265-278.

[30]. Tai, M., 2021. House prices and the allocation of consumer credit. Available at SSRN 3031158.

[31]. Tajik, M., Aliakbari, S., Ghalia, T. and Kaffash, S., 2015. House prices and credit risk: Evidence from the United States. Economic Modelling, 51, pp.123-135.

[32]. Vo, X.V., 2018. Bank lending behavior in emerging markets. Finance Research Letters, 27, pp.129-134.